Oferta

Jednosobowe działalności

Zakładanie firm

Aplikacja + Księgowy

Aplikacja

Spółki z o.o.

Zakładanie spółek

Pełna księgowość

Aplikacja

Baza wiedzy

Blog

Kalkulatory

Porady wideo

Jak korzystać z inFaktu?

Kompendium dla spółek

eBooki

Cennik

Kontakt

Rozliczenie PIT

Logowanie

Rejestracja

Logowanie

Rejestracja

Sprawdź nas

Blog

/

Tag: rozliczanie kosztów

KSeF

Podatki

Koszty

Jednoosobowa działalność

Spółki

Formularze

Tag: rozliczanie kosztów

Kiedy warto złożyć wniosek o wydanie interpretacji podatkowej?

6 sytuacji, w których urzędnicy odrzucą Twój koszt – błędne koszty uzyskania przychodu

Czy paragon fiskalny pełni takie same funkcje jak faktura za zakup?

Ulgi podatkowe od darowizn, zakupy firmowe i inne sposoby na obniżenie podatku dochodowego

Obiad z klientem, kara za złamanie umowy – 10 rodzajów kosztów firmowych, które może zakwestionować fiskus

Jakie wydatki związane z reklamą firmy można rozliczyć w kosztach firmowych?

Co to jest koszt uzyskania przychodów wg przepisów? Czy wynagrodzenie przedsiębiorcy zalicza się do kosztów?

Zakup na firmę a prawa konsumenta. Czy klient, który za zakup wziął fakturę „na firmę” wciąż jest konsumentem?

Czy multisport i pakiet medyczny może stanowić koszt w działalności?

VAT, składki na ubezpieczenia, podatki, czyli które stałe opłaty pomniejszają przychód?

Czy zakup obrazu do biura albo wina na firmowej kolacji może być kosztem?

Czym się różnią materiały od towarów w KPiR? Co zalicza się do kosztów ubocznych?

Jaka jest definicja kosztu uzyskania przychodu? Jakie wydatki mogą być kosztem, a jakie absolutnie nie? 33 pytania o koszty firmowe

Które kary nałożone na firmę można rozliczać jako koszt? Czy mandaty i odsetki można wrzucać w koszta?

Kupujesz towar dla celów prywatnych, ale przezornie bierzesz fakturę na firmę? Zobacz, dlaczego Ci się to nie zawsze opłaca

Zmiany podatkowe w 2018 – zapraszamy na bezpłatne szkolenie

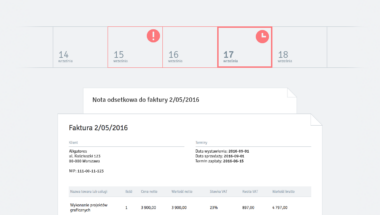

Nota odsetkowa w kosztach firmowych

Jak rozliczyć odszkodowanie za naprawę auta firmowego po wypadku

Koszty mieszkania w działalności gospodarczej

Rozliczamy zagraniczne usługi online – w 5 prostych krokach

Jak rozliczać spóźnione koszty? [inFakt TV]

1

2

Następna

Zapisz się do naszego newslettera

Bądź na bieżąco z informacjami księgowymi dotyczącymi Twojej firmy

Zapisz się

Wyrażam zgodę na otrzymywanie od Administratora, telefonicznie, za pośrednictwem wiadomości SMS oraz e-mail, informacji handlowych

w rozumieniu art. 2 pkt. 2 ustawy o świadczeniu usług drogą elektroniczną, w tym informacji o charakterze reklamowym, promocyjnym i handlowym mogących stanowić m.in. formę marketingu bezpośredniego w rozumieniu art. 172 ust. 1 ustawy prawo telekomunikacyjne. Powyższe jest jednoznaczne z udzieleniem zgody na przetwarzanie przez Administratora podanych danych osobowych w w/w celu. Powyższe dane nie zostaną sprzedane podmiotom trzecim, a przesyłane informacje nie będą stanowić tzw. spamu - będą one dotyczyły wyłącznie produktów czy usług oferowanych przez Administratora bądź jego zaufanych partnerów.

Więcej