Oferta

Jednosobowe działalności

Zakładanie firm

Aplikacja + Księgowy

Aplikacja

Spółki z o.o.

Zakładanie spółek

Pełna księgowość

Aplikacja

Baza wiedzy

Blog

Kalkulatory

Porady wideo

Jak korzystać z inFaktu?

Kompendium dla spółek

eBooki

Cennik

Kontakt

Rozliczenie PIT

Logowanie

Rejestracja

Logowanie

Rejestracja

Sprawdź nas

Blog

/

Tag: prowadzenie księgowości

KSeF

Podatki

Koszty

Jednoosobowa działalność

Spółki

Formularze

Tag: prowadzenie księgowości

Najważniejsze obowiązki na JDG. O czym musisz pamiętać prowadząc firmę?

Wszystko, o co chciałbyś zapytać swojego księgowego, ale się wstydzisz

Jakie są najczęstsze błędy w KPiR? Kiedy należy złożyć korektę PIT w związku z pomyłką?

Jak wygląda KPiR i jakie drobne błędy w jej prowadzeniu są dopuszczalne?

Czy można uwzględnić w kosztach firmowych wydatek poniesiony w poprzednim roku lub wcześniej?

5 powodów, dla których warto zmienić biuro rachunkowe

Spis z natury na koniec 2017 roku – co powinien zawierać?

BIG, KRD i inne bazy, w których sprawdzisz, czy nie ma opóźnień w spłacie należności

Spis z natury na koniec roku – jak go przygotować?

Czy wydatki na prawnika i doradztwo biznesowe można zaliczyć do kosztów uzyskania przychodu i odliczyć VAT?

Błąd w deklaracji PIT – możesz złożyć korektę

Jaka jest różnica pomiędzy prowadzeniem KPiR samemu a poprzez biuro rachunkowe?

KPiR – jak prowadzić księgę i czy przedsiębiorca może robić to samodzielnie?

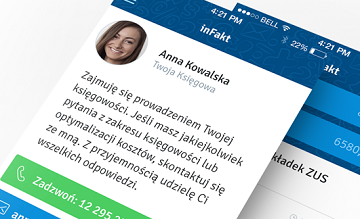

Wybierając księgowość w inFakcie masz osobistą księgową

Jak skorygować sprzedaż na kasie fiskalnej? Kiedy anulować, a kiedy skorygować fakturę? Zobacz, jak możesz sobie poradzić, gdy popełnisz błąd w rozliczeniach

Wybierz własną księgową w inFakcie – to proste i wygodne

Twoja obecna księgowa może Cię obsługiwać w inFakcie – sprawdź jak!

KPiR czy księgi rachunkowe. Od czego to zależy?

Zapisz się do naszego newslettera

Bądź na bieżąco z informacjami księgowymi dotyczącymi Twojej firmy

Zapisz się

Wyrażam zgodę na otrzymywanie od Administratora, telefonicznie, za pośrednictwem wiadomości SMS oraz e-mail, informacji handlowych

w rozumieniu art. 2 pkt. 2 ustawy o świadczeniu usług drogą elektroniczną, w tym informacji o charakterze reklamowym, promocyjnym i handlowym mogących stanowić m.in. formę marketingu bezpośredniego w rozumieniu art. 172 ust. 1 ustawy prawo telekomunikacyjne. Powyższe jest jednoznaczne z udzieleniem zgody na przetwarzanie przez Administratora podanych danych osobowych w w/w celu. Powyższe dane nie zostaną sprzedane podmiotom trzecim, a przesyłane informacje nie będą stanowić tzw. spamu - będą one dotyczyły wyłącznie produktów czy usług oferowanych przez Administratora bądź jego zaufanych partnerów.

Więcej