Jak wypełnić PIT, jeśli przedsiębiorcę obowiązuje kilka stawek ryczałtu? Wzór z wyjaśnieniem

Jak wypełnić PIT-28, gdy stosujemy trzy stawki podatku? Jak podzielić składki społeczne i zdrowotną? Informacje na temat tego, jak rozliczyć różne stawki ryczałtu w PIT-28 zamieszczam w artykule.

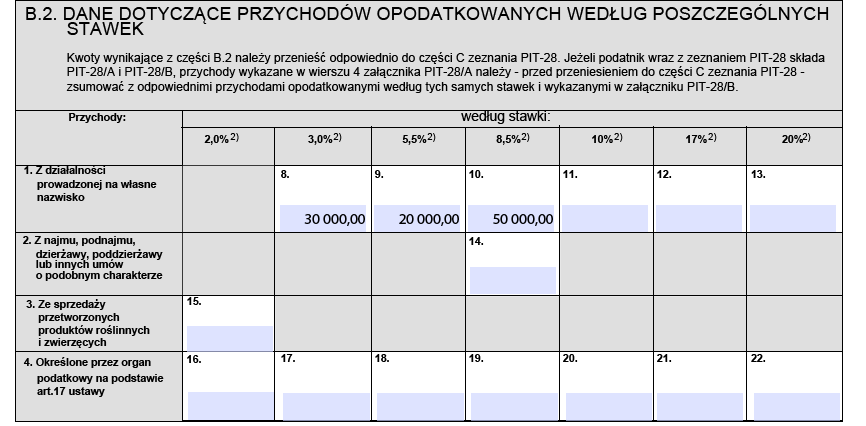

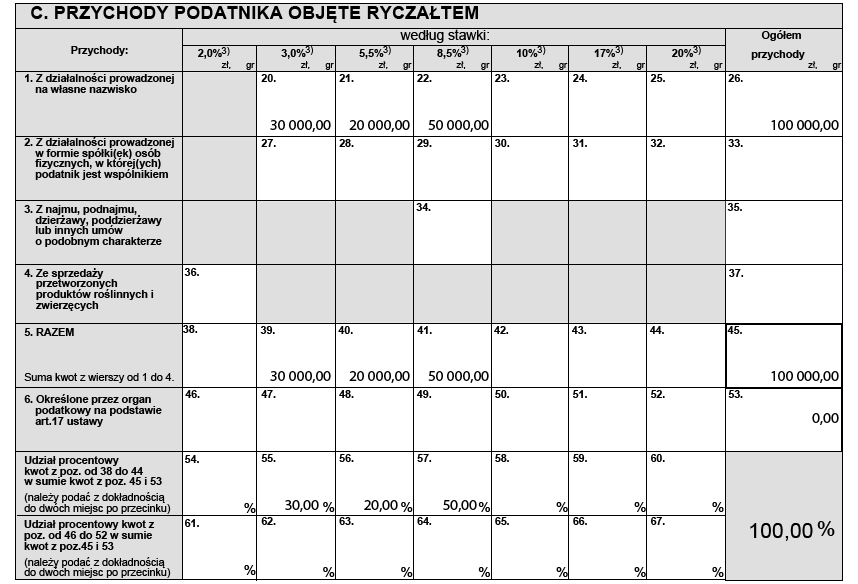

Weźmy pod uwagę sytuację Pana Jacka Nowaka. Osoba ta prowadzi jednoosobową działalność gospodarczą opodatkowaną w sposób zryczałtowany. Za rok 2017 przedsiębiorca osiągnął przychody w wysokości :

- 50 000 opodatkowane według stawki 8,5%

- 20 000 opodatkowane według stawki 5,5,%

- 30 000 opodatkowane według stawki 3%.

Z tytułu prowadzone działalności opłacane są za przedsiębiorcę minimalne składki na małym ZUS-ie.

| Miesiąc | Zaliczka – wyliczona do zapłaty | Faktycznie zapłacona zaliczka |

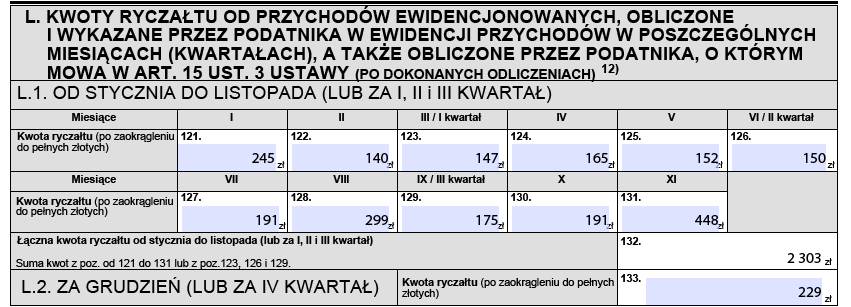

| Styczeń | 245 | 245 |

| Luty | 140 | 140 |

| Marzec | 147 | 147 |

| Kwiecień | 165 | 165 |

| Maj | 152 | 152 |

| Czerwiec | 150 | 150 |

| Lipiec | 191 | 191 |

| Sierpień | 299 | 299 |

| Wrzesień | 175 | 175 |

| Październik | 191 | 191 |

| Listopad | 448 | 448 |

| Razem | 2303 | 2303 |

Proporcja i wyliczenia z nią związane

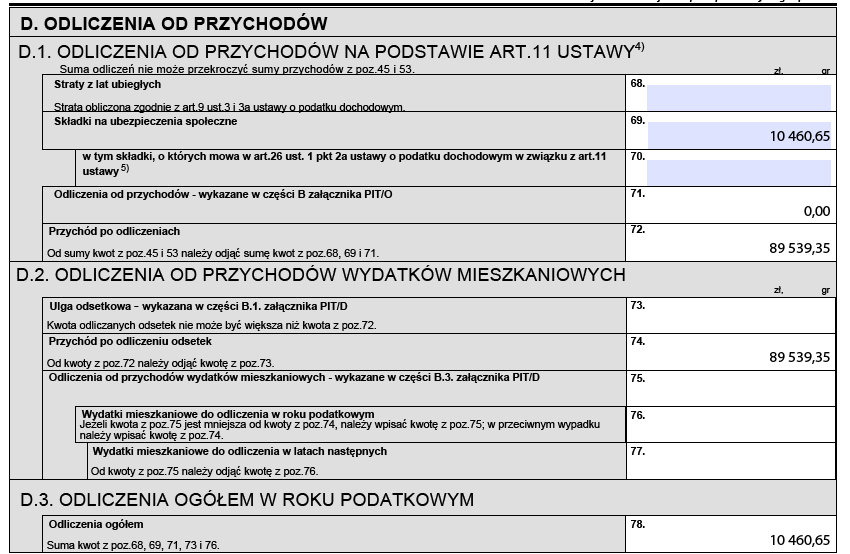

Jeśli chodzi o ulgi i odliczenia, w tym składki społeczne i zdrowotne , to należy je odliczać proporcjonalnie do uzyskanego przychodu. Poniżej przedstawiam kolejne kroki.

- Ustalenie procentowego udział danego przychodu do całości:

- 50 000/(50 000 + 20 000 + 30 000) * 100% = 50% – dla stawki 8,5%

- 20 000/(50 000 + 20 000 + 30 000) * 100% = 20% – dla stawki 5,5%

- 30 000/(50 000 + 20 000 + 30 000) * 100% = 30% – dla stawki 3%

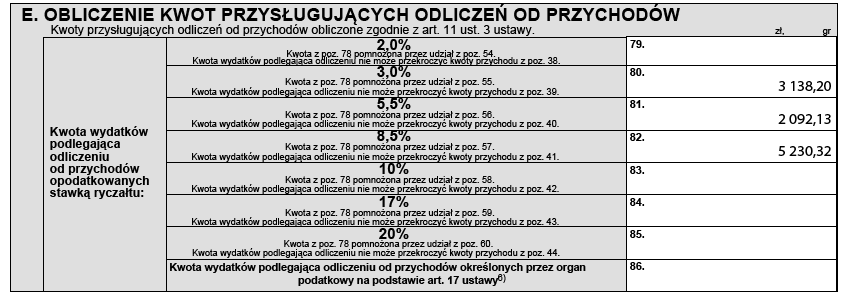

- Wielkość odliczeń od przychodu przypadające na poszczególne stawki podatku. Pełna kwota składek społecznych wynosi 832,57 + 11 * 875,28 = 10 460,65.

- 50% * 10 460,65 = 5 230,32

- 20% * 10 460,65 = 2 092,13

- 30% * 10 460,65 = 3 138,20

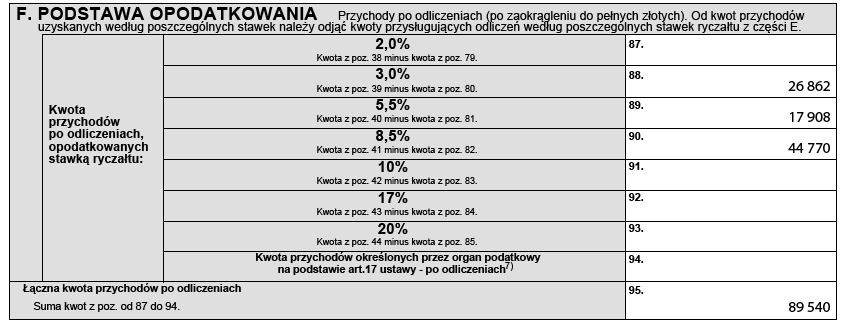

- Przychód do opodatkowania:

- według stawki 8,5% – 50 000 – 5 230,32 = 44 769,68 ≈ 44 770

- według stawki 5,5% – 20 000 – 2 092,13 = 17 907,87 ≈ 17 908

- według stawki 3% – 30 000 – 3 138,20 = 26 861,80 ≈ 26 862

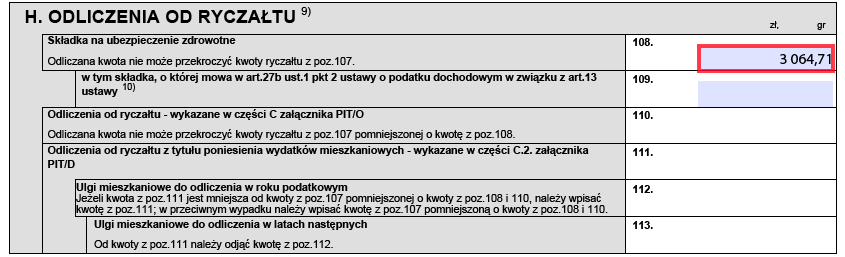

- Wielkość odliczenia składki zdrowotnej. Pełna kwota składki zdrowotnej podlegającej odliczeniu od podatku 248,82 + 11 * 255,99 = 3 064,71.

- 50% * 3 064,71 = 1 532,36

- 20% * 3 064,71 = 612,94

- 30% * 3 064,71 = 919,41

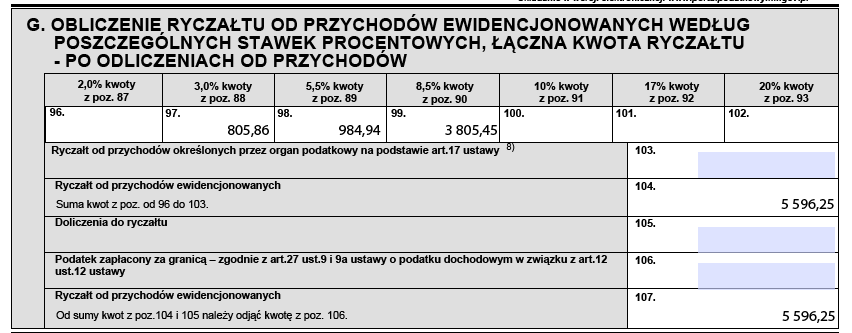

- Wyliczenie podatku

- 8,5% * 44 770 = 3 805,45

- 5,5% * 17 908 = 984,94

- 3% * 26 862 = 805,86

Różne stawki ryczałtu w PIT-28

Teraz odpowiem na pytanie – jak wypełnić PIT-28, gdy stosujemy trzy stawki podatku? Zaczynam od wypełnienia załącznika PIT-28/A dla danego podatnika.

Kolejny krok to przeniesienie danych do PIT-28.

W następnej części wpisuję sumaryczną kwotę składek i przychód po odliczeniach.

Kolejna część zawiera informacje o odliczeniach składek z podziałem na stawki ryczałtu.

Potem wpisuję dochód po zaokrągleniu do pełnych złotych, sumarycznie i z uwzględnieniem stawek podatku.

Następnie uzupełniam zryczałtowany podatek z uwzględnieniem stawek, a następnie go sumuję.

W opisanej wyżej sytuacji jedynym odliczeniem od ryczałtu są składki zdrowotne, zatem je wpisuję.

Kolejny krok to wyliczenie należnego podatku, zatem dokonujemy następującego odliczenia 5 596,25 – 3 064,71 = 2 531,54 ≈ 2 532.

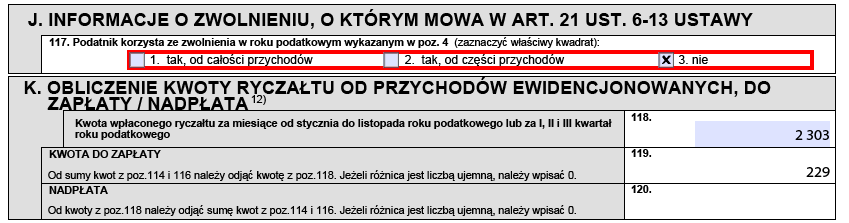

Kolejne liczby do wpisania, to kwota wpłaconego ryczałtu za miesiące od stycznia do listopada lub I-III kwartał roku podatkowego.

Z powyższego wyliczenia wynika, że podatnik ma do zapłaty 229 zł. Termin na opłacenie podatku to do 31 stycznia.

Kolejny etap wypełniania zeznania rocznego, to wpisanie kwot zaliczek na podatek.

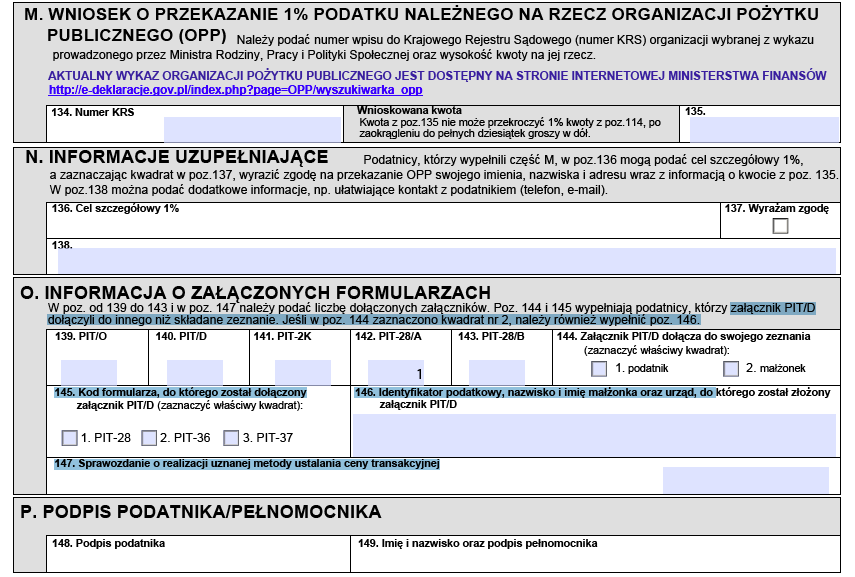

W końcowej części nasz podatnik wpisuje 1. w polu 142, gdyż składa jeden załącznik PIT-28/A oraz składa podpis w polu 148.

Jak widać różne stawki ryczałtu w PIT-28 nie stanowią większego problemu. Jedyne o czym pamiętać, to o zasadzie proporcjonalność.

Podziel się nim ze znajomymi