Różne formy współpracy – porównanie

Różne rodzaje umów, a co za tym idzie różne warunki, obowiązki i prawa każdej ze stron. Warto być świadomym tego, z czym wiąże się podpisanie danej umowy. Po więcej informacji, zapraszam do lektury artykułu.

W przypadku umów o pracę, zlecenie, o dzieło, o współpracy jest wiele różnic. W tym pracowaniu poruszę kwestię form opodatkowania, składek ZUS, obowiązków każdej ze stron umowy, a także plusów i minusów każdego z rozwiązań.

Formy opodatkowania

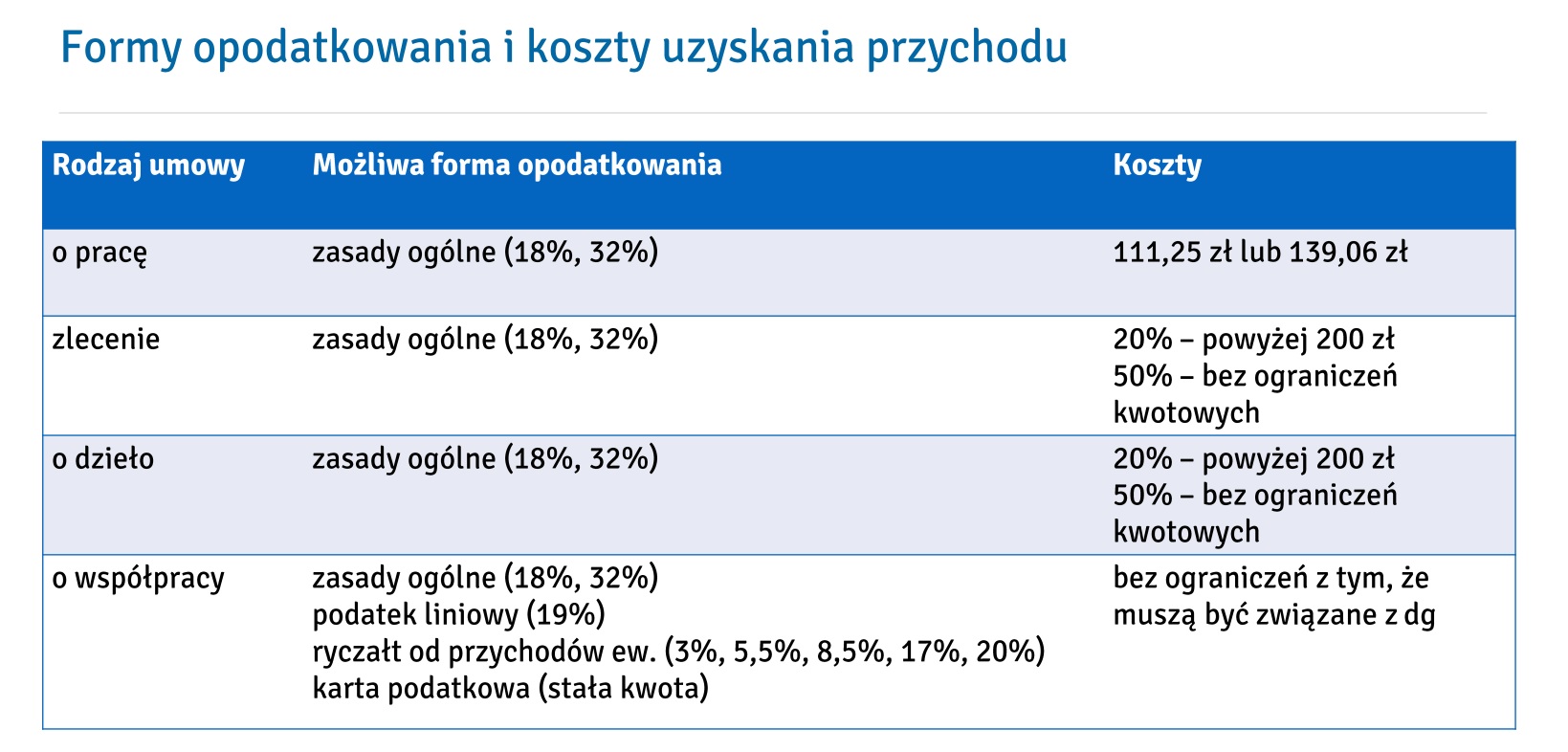

Jeśli chodzi o formy opodatkowania, to możliwości jakie ma przedsiębiorca są cztery: zasady ogólne, podatek liniowy, ryczałt od przychodów ewidencjonowanych, karta podatkowa. Oczywiście trzeba też brać pod uwagę, że występują pewne ograniczenia, wykluczenia w przypadku pewnych działalności. Ustawy jakie regulują te kwestie, to :

- ustawa z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych

- ustawa z dnia 20.11.1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

W przypadku umów o pracę, zlecenie i dzieło odprowadzany jest podatek na zasadach ogólnych. Co istotne, tylko w przypadku działalności można rozliczać koszty faktycznie poniesione, oczywiście związane z prowadzoną działalności. Przykładowo każdy ma telefon i opłaca abonament za niego, pracownik nie uwzględni tego wydatku przy obliczaniu zaliczki na podatek, natomiast przedsiębiorca fakturę wystawioną na firmę rozliczy w kosztach, a tym samym zmniejszy sobie wysokość zobowiązania do uregulowania względem urzędu skarbowego.

Do powyższej tabelki należy dodać dwa słowa wyjaśnienia. Pierwsza kwestia tyczy się maksymalnej kwoty przy zastosowaniu 50 % kosztów uzyskania przychodu. Zgodnie z art. 22 ust. 9a ustawy o podatku dochodowym od osób fizycznych – łącznie koszty uzyskania przychodów w roku podatkowym, nie mogą przekroczyć 1/2 kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej, czyli kwoty 42.764. Druga uwaga, tyczy się wprowadzenia od 1 stycznia 2016 r. nowej stawki ryczałtu, wynoszącej 2%. Stosuje się ją przy sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, o których mowa w art. 20 ust. 1c ustawy o podatku dochodowym od osób fizycznych.

Prawa i obowiązki

W przypadku pracowników i osób, które wykonują zlecenie lub dzieło obowiązek wyliczenia, pobrania i zapłaty podatku jest po stronie osoby zatrudniającej. Natomiast w modelu B2B każda ze stron, rozlicza się i odpowiada za siebie samodzielnie. Należy też zwrócić uwagę, na szereg obowiązków między innymi dokumentacyjnych, jakie są po stronie osoby pracodawcy (osoby zatrudniającej pracownika). Musi on na przykład prowadzić akta osobowe pracowników. Więcej w tym temacie, pisałam w tym artykule.

Jeśli chodzi natomiast o prawa, to najwięcej przywilejów zagwarantowanych jest przy umowie o pracę. Pracownik zgodnie z art. 152. § 1. kodeksu pracy ma prawo do corocznego, nieprzerwanego, płatnego urlopu wypoczynkowego. Ponadto dział szósty kodeksu pracy mówi o kwestii norm i czasu pracy, określa prawo do nieprzerwanego odpoczynku, wynagrodzenia za pracę w godzinach nadliczbowych, porach nocnych, niedziele i święta. Te uregulowania nie mają zastosowania do zleceniobiorców, osób wykonujących dzieło, prowadzących działalności gospodarcze.

Kolejna ważna rzecz, to minimalne wynagrodzenie za pracę. Kwestia te została uregulowana w ustawie z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę. W odniesieniu do art. 2 ust. 1 określana powinno być corocznie w drodze rozporządzenia kwota minimalnego wynagrodzenia. W odniesieniu do roku 2016 zostało wydane rozporządzenie Rady Ministrów z dnia 11 września 2015 r. ustalające minimalne wynagrodzenie za pracę na poziomie 1850 zł brutto. Takie minimum nie zostało określone w odniesieniu do pozostałych umów, omawianych w tym artykule. Należy mieć na względzie, że rok 2017 przyniesie zmiany w tej kwestii, bowiem dnia 5 sierpnia br. prezydent podpisał ustawę z dnia 22 lipca 2016 r. o zmianie ustawy o minimalnym wynagrodzeniu za pracę oraz niektórych innych ustaw.

W kodeksie pracy określone są nie tylko przywileje, ale i obowiązki pracownika – art. 100. Jest on obowiązany wykonywać pracę sumiennie i starannie oraz stosować się do poleceń przełożonych, które dotyczą pracy, jeżeli nie są one sprzeczne z przepisami prawa lub umową o pracę. Ponadto musi przestrzegać regulaminów i zasad obowiązujących w zakładzie pracy.

Jeżeli natomiast chodzi o umowy zlecenie, dzieło lub współpracę na zasadzie B2B, to warunki trzeba sobie zazwyczaj samodzielnie wypracować i najlepiej mieć je na piśmie, gdyż żadne przepisy tego nie regulują.

ZUS

Jeśli chodzi o współpracę firma-firma, to tak jak już wcześniej podkreślałam każda ze stron działa we własnym imieniu, czyli oblicza i opłaca składki oraz składa konieczne deklaracje do ZUS, samodzielnie także dokonuje zgłoszeń i przerejestrowań w tej jednostce. W przypadku umowy o dzieło, nie powstaje obowiązek opłacania składek ZUS. Przy umowie o pracę, pracodawca zawsze musi opłacać składki ZUS za pracownika. Są one po części finansowane z funduszy ubezpieczonego, a po części ze środków płatnika. W przypadku zleceń, mamy wiele możliwości. Jeśli zlecenie wykonuje student do 26 rż., to wówczas za niego nie opłaca się składek ZUS. Gdy zlecenie jest jedynym tytułem do ubezpieczenia, to wówczas opłacane są wszystkie składki ZUS (chorobowe dobrowolnie). Bywa też, że dana osoba ma kilka zleceń i wówczas musi opłacać składki społeczne od umów na kwotę przynajmniej minimalnego wynagrodzenia za pracę, a od pozostałych może opłacać tylko składkę zdrowotną. W przypadku pracownika i zleceniobiorcy, zapłaty składek, składania deklaracji, zgłoszeń do ZUS oraz przerejestrowań dokonuje pracodawca, odpowiednio zleceniodawca.

Bazując na art. 11 ustawy z dnia 13.10.1998 r. o systemie ubezpieczeń społecznych oraz art. 4 ustawy z dnia 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa należy też zwrócić uwagę, że w przypadku osoby mającej działalność gospodarczą, wykonującej zlecenie ubezpieczenie chorobowe jest dobrowolne i okres wyczekiwania w przypadku zasiłku chorobowego wynosi 90 dni. Dla pracownika ubezpieczenie chorobowe jest obowiązkowe, a prawo do zasiłku chorobowego nabywa po 30 dniach nieprzerwanego ubezpieczenia chorobowego.

Podstawa do wyliczenia składek też różni omawiane umowy. W przypadku przedsiębiorcy mamy określone minimalną i maksymalną podstawę do wyliczenia składek społecznych. Zgodnie z art. 18 ust. 8 oraz art. 18a ust. 1 w związku z art. 20 ust.3 ustawy o systemie ubezpieczeń społecznych, osoba opłacająca w 2016 roku tzw. mały ZUS może wybrać podstawę z przedziału [555; 10.137,50], natomiast przy dużym ZUS podstawa może być z zakresu [2433; 10.137,50]. Składka zdrowotna przedsiębiorcy nie może być liczona w bieżącym roku od podstawy niższej niż 3.210,60 – art. 81 ust. 2 ustawy z dnia 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych. Jeśli chodzi o podstawę składek społecznych pracownika i zleceniobiorcy, to jest nią przychód – art. 18 ust. 1 oraz art. 18 ust. 3 ustawy o systemie ubezpieczeń społecznych. Natomiast podstawą do wyliczenia składki na ubezpieczenie zdrowotne jest przychód pomniejszony o składki społeczne finansowane przez ubezpieczonego – art. 81 ust. 6 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

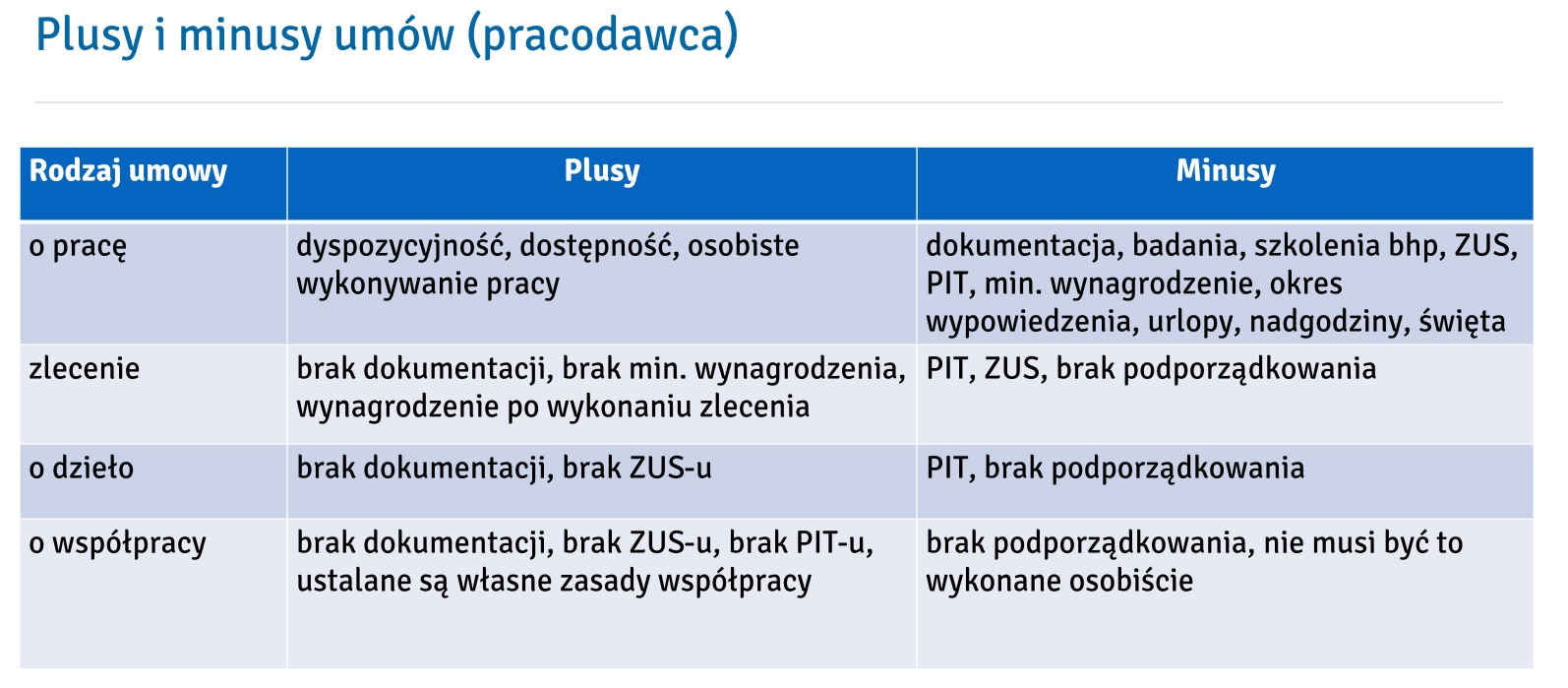

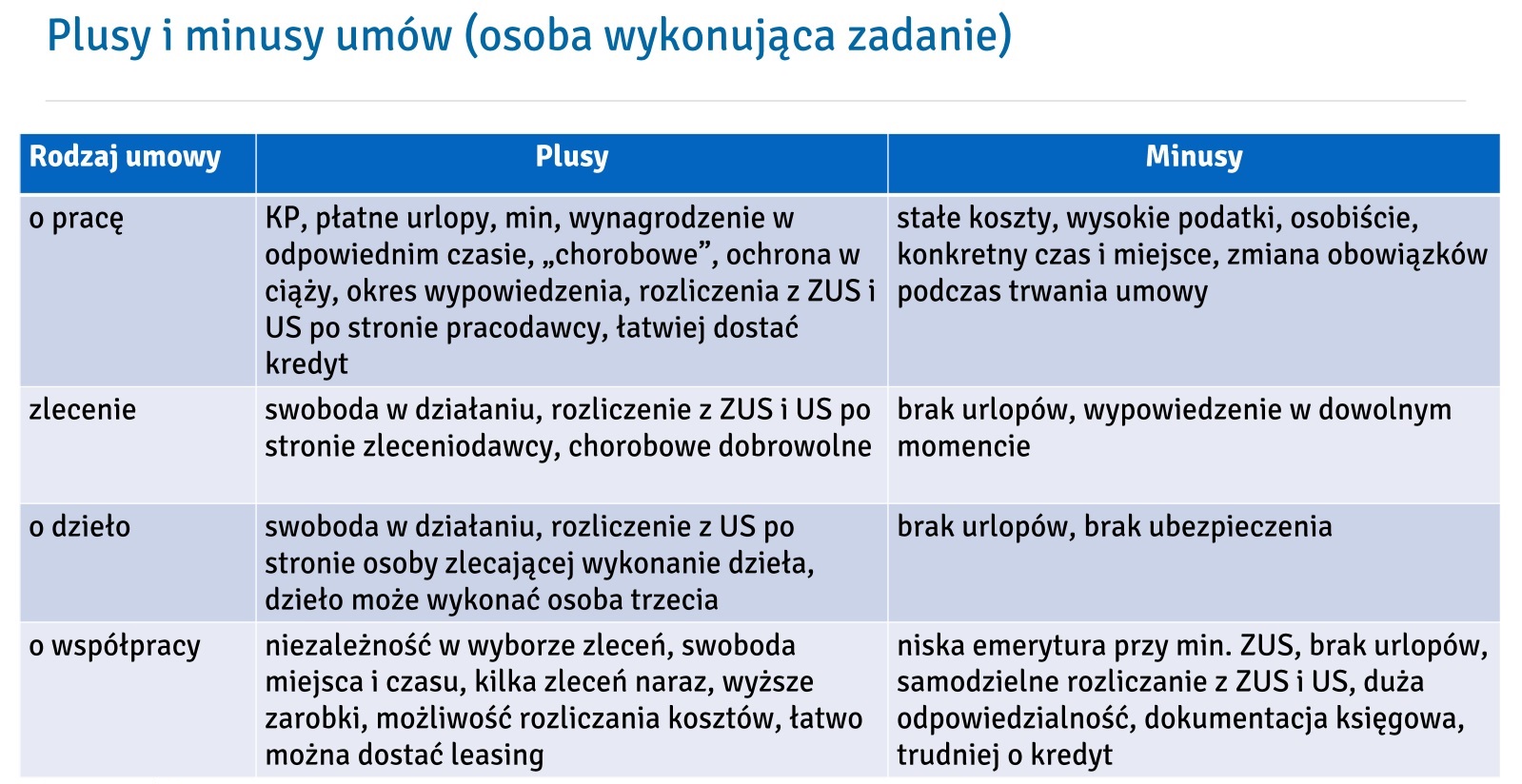

Plusy i minusy

Na temat plusów i minusów każdego z rozwiązań, należy spojrzeć z dwóch stron – z punktu widzenia nazwijmy to ogólnie 'pracodawcy’ i osoby wykonującej zadanie. Dokładne informacje zamieszczam w tabelce poniżej.

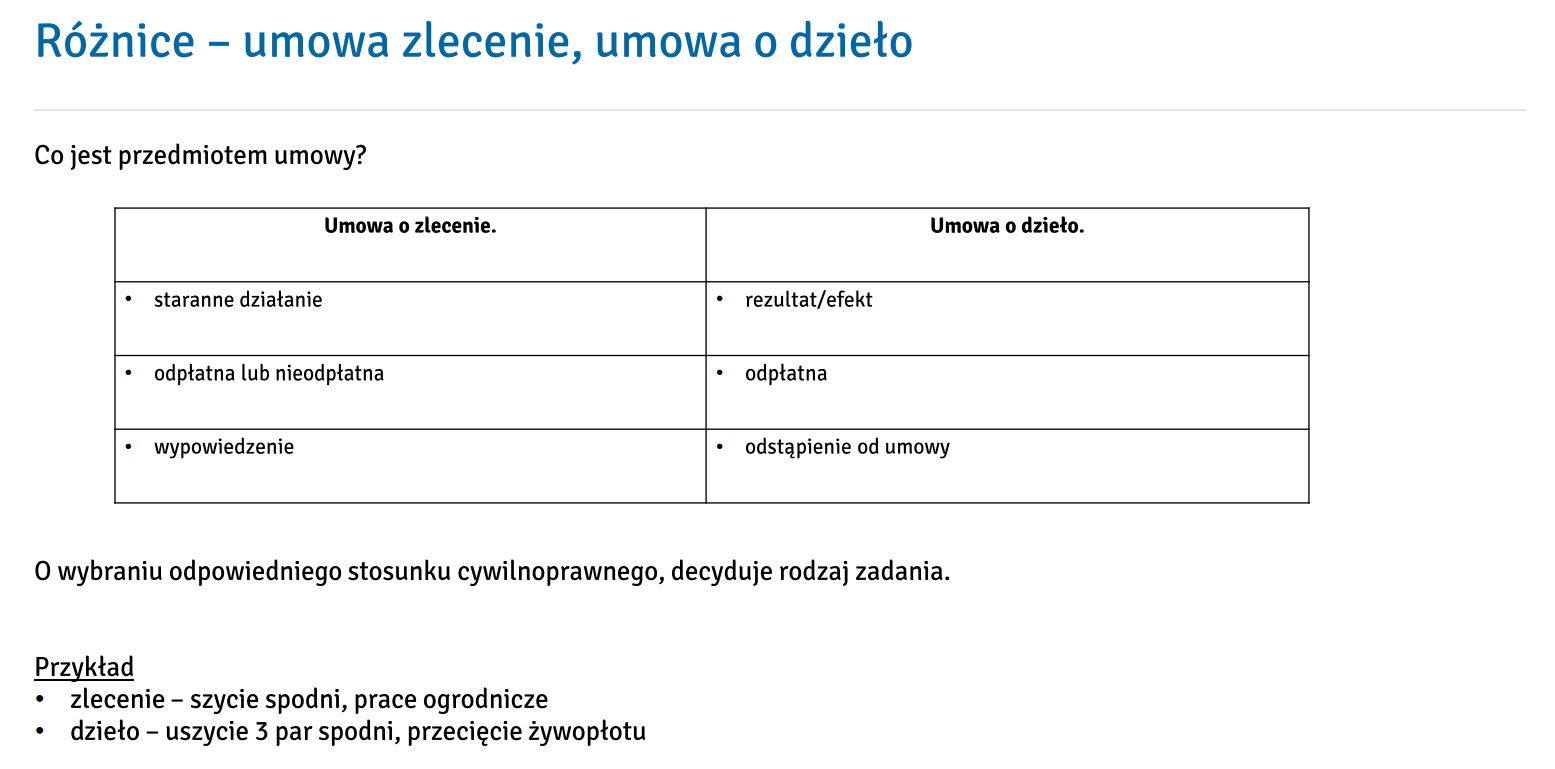

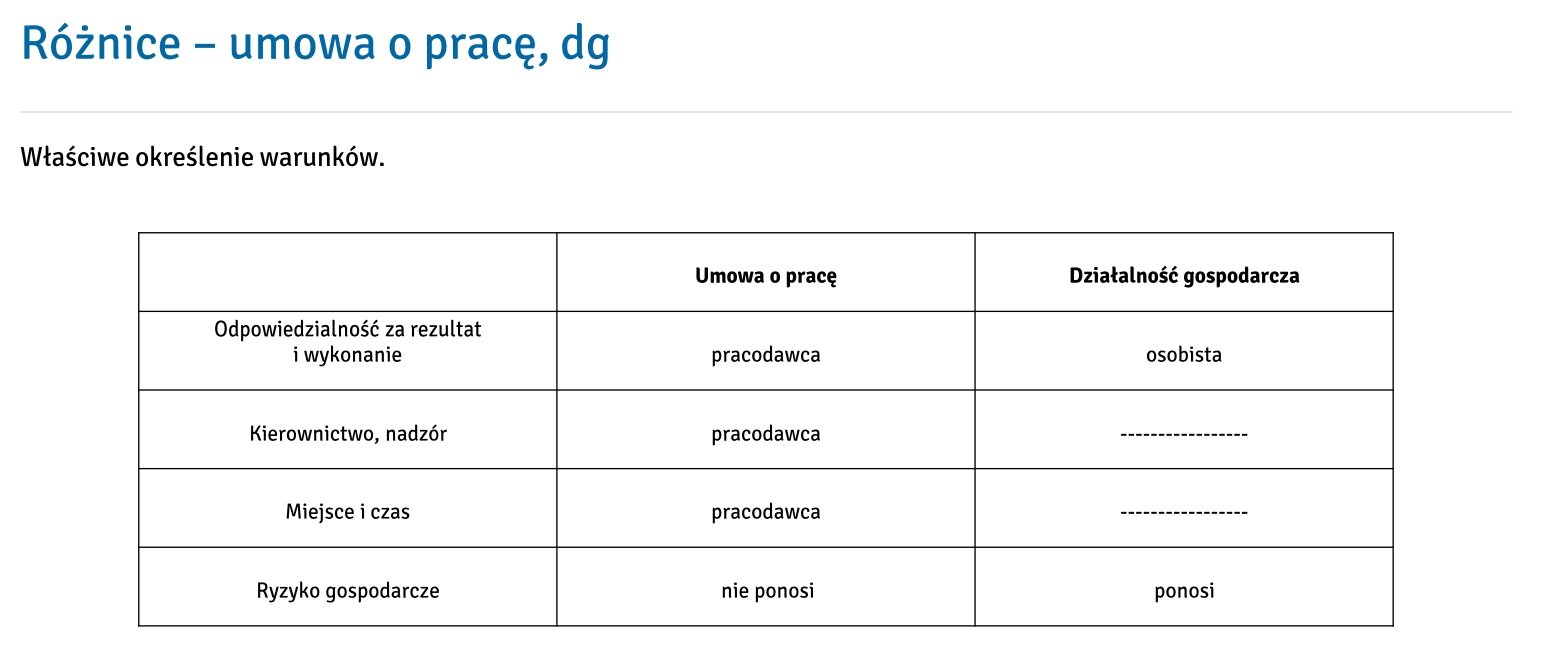

Różnice

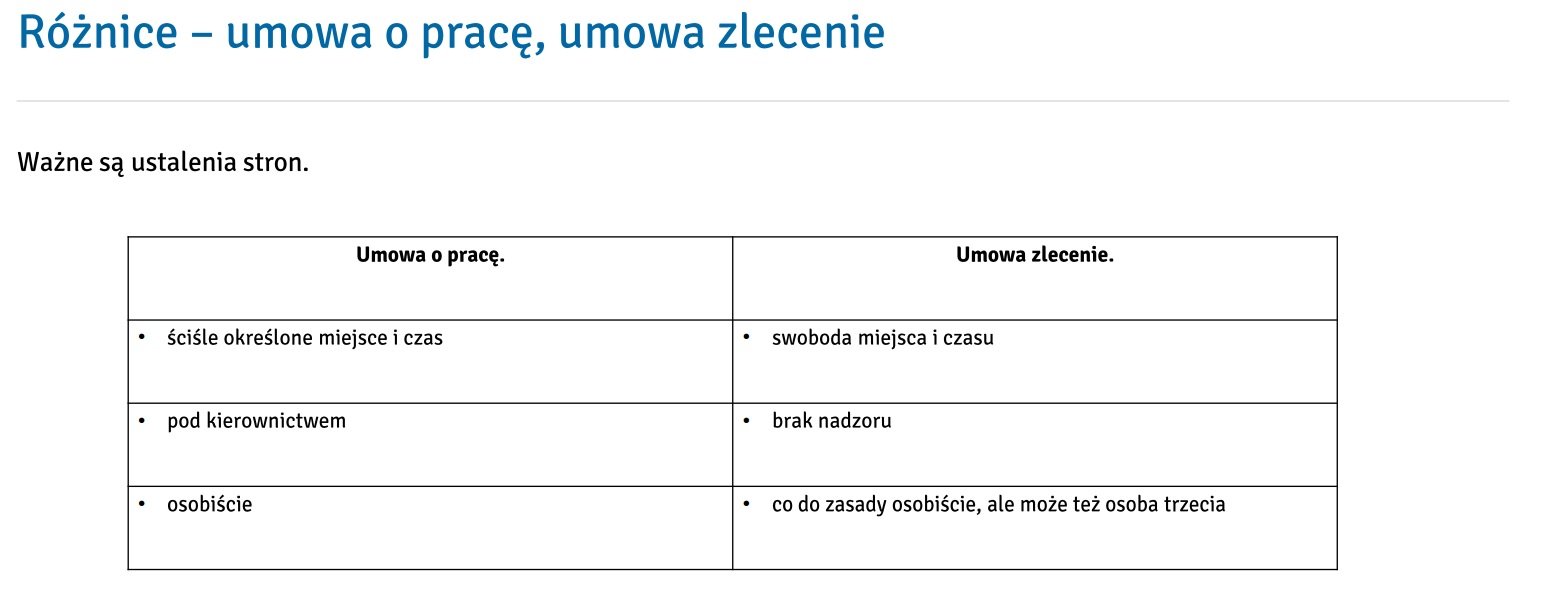

Często zdarzając się sytuacje, w których umowy są mylone. W poniższych tabelkach przedstawiam informacje, które pozwolą na właściwe określenie rodzaju umowy jaka łączy dwie strony. Jest to bardzo ważne w kontekście informacji przytoczonych wyżej – formy opodatkowania, składek ZUS, praw i obowiązków.

Podziel się nim ze znajomymi