Rozliczenie faktury korygującej w PIT i VAT

W praktyce gospodarczej różnego rodzaju błędy na fakturach nie są raczej zjawiskiem rzadkim.Stąd też przedsiębiorcy zarówno wystawiają jak i odbierają faktury korygujące, które mają za zadnie poprawienie popełnionych na fakturze pierwotnej błędów oraz faktyczne odzwierciedlenie danej transakcji gospodarczej. W tym artykule dowiesz się jak rozliczyć fakturę korygującą sprzedażową oraz kosztową na gruncie ustawy o PIT i VAT.

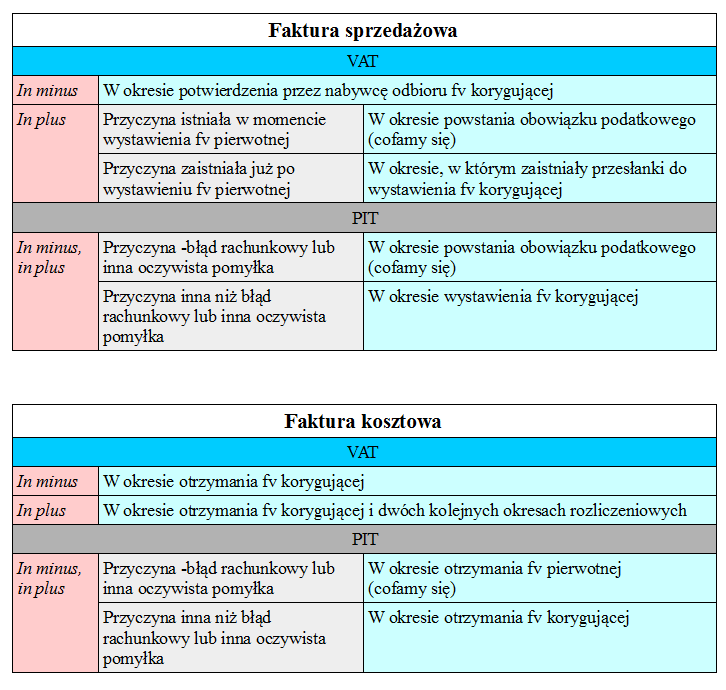

Dla przejrzystości przedstawię rozliczenie faktur korygujących z podziałem na VAT i PIT oraz rodzaj faktury.

I. VAT

Faktura sprzedażowa

a. in minus

Zgodnie z art. 29a ust. 13-14 ustawy o VAT w przypadku obniżenia podstawy opodatkowania na skutek:

- udzielonych po dokonaniu sprzedaży opustów i obniżek cen;

zwróconych towarów i opakowań,

zwrotu nabywcy całość lub część zapłaty otrzymanej przed dokonaniem sprzedaży, jeżeli do niej nie doszło

zawyżenia przez pomyłkę kwoty podatku

korekty, dokonuje się pod warunkiem posiadania przez podatnika, uzyskanego przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy, w którym nabywca towaru lub usługobiorca otrzymał fakturę korygującą, potwierdzenia otrzymania faktury korygującej przez nabywcę towaru lub usługobiorcę, dla którego wystawiono fakturę.

Uzyskanie potwierdzenia otrzymania przez nabywcę towaru lub usługobiorcę faktury korygującej po terminie złożenia deklaracji podatkowej za dany okres rozliczeniowy uprawnia podatnika do uwzględnienia faktury korygującej za okres rozliczeniowy, w którym potwierdzenie to uzyskano.

Aby uwzględnić fakturę korygującą na deklaracji VAT nie trzeba posiadać potwierdzenia otrzymania faktury korygującej przez nabywcę w przypadku:

1) eksportu towarów i WDT;

2) dostawy towarów i świadczenia usług, dla których miejsce opodatkowania znajduje się poza terytorium kraju;

3) sprzedaży: energii elektrycznej, cieplnej lub chłodniczej, gazu przewodowego, usług telekomunikacyjnych oraz usług wymienionych w poz. 140-153, 174 i 175 załącznika nr 3 do ustawy;

4) gdy podatnik nie uzyskał potwierdzenia mimo udokumentowanej próby doręczenia faktury korygującej i z posiadanej dokumentacji wynika, że nabywca towaru lub usługobiorca wie, że transakcja została zrealizowana zgodnie z warunkami określonymi w fakturze korygującej.

b. in plus

Ustawa o VAT niestety nie precyzuje zasad rozliczania faktur korygujących w przypadku zwiększenia kwoty VAT na fakturze w stosunku do faktury pierwotnej. W tym zakresie wykształciła się pewna praktyka zgodnie, z którą okres w którym uwzględnia się fakturę korygującą na deklaracji VAT uzależniony jest od przyczyny korekty.

Jeżeli faktura jest korygowana w wyniku przyczyn zaistniałych już w chwili wystawienia faktury pierwotnej wówczas faktura korygująca powinna zostać rozliczona w okresie pierwotnym – w dacie powstania obowiązku podatkowego. Będzie się tak działo w przypadku korekty na skutek błędu rachunkowego lub pomyłki co do ilości, wartości czy stawki VAT.

Z kolei gdy w sytuacji gdy faktura korygująca jest wystawiania w związku z przyczynami, które miały miejsce już po wystawieniu faktury pierwotnej wówczas korektę uwzględnia się w okresie rozliczeniowym, w którym zaistniały przesłanki do wystawienia faktury korygującej. Przykładem może być podwyższenie ceny już po wystawieniu faktury pierwotnej na skutek okoliczności, które nie były znane w momencie wystawienia faktury.

Faktura kosztowa

a. in minus

W świetle art. 86 ust. 19a ustawy o VAT w przypadku gdy nabywca towaru lub usługi otrzymał fakturę korygującą, o której mowa w art. 29a ust. 13 i 14, jest on obowiązany do zmniejszenia kwoty podatku naliczonego w rozliczeniu za okres, w którym tę fakturę korygującą otrzymał.

b. in plus

Przepisy podatkowe nie wskazują szczególnego postępowania w przypadku otrzymania faktury korygującej zwiększającej VAT naliczony. Zatem korekty te nabywca ujmuje w okresie otrzymania faktury korygującej lub w jednym z dwóch kolejnych okresów rozliczeniowych.

II. PIT

Faktura sprzedażowa, kosztowa. In minus, in plus

W podatku dochodowym od osób fizycznych kwestia rozliczania faktur korygujących od początku 2016 r. stała się dużo prostsza. Dokładne zasady zostały opisane w tym artykule. Ujmowanie faktur korygujących sprzedażowych czy kosztowych niezależnie od tego czy mamy do czynienia z korektą in plus czy in minus uzależnione są jedynie od przyczyny korekty.

W sytuacji gdy faktura korygująca spowodowana jest błędem rachunkowym lub inną oczywistą pomyłką wówczas fakturę korygującą sprzedawca ujmie w dacie powstania obowiązku podatkowego w PIT a nabywca w dacie otrzymania faktury pierwotnej.

Jeśli zaś korekta nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką, korekty dokonuje się w okresie rozliczeniowym, w którym faktura korygująca została wystawiona (u sprzedawcy)/ otrzymana (u nabywcy).

Poniżej tabela, która przedstawia powyższe informacje w jak sądzę, bardziej przystępny sposób 🙂

Podziel się nim ze znajomymi