PIT-38 jest zeznaniem rocznym o osiągniętych zyskach kapitałowych. Zobacz wzór wypełnienia wraz z omówieniem

Podatnicy osiągający przychód m.in. z odpłatnego zbycia, papierów wartościowych, pochodnych instrumentów finansowych, udziałów w spółkach są zobowiązani do złożenia PIT-38. Sprawdźmy do kiedy oraz jak wypełnić PIT-38.

Zeznanie o wysokości dochodu PIT-38

Obowiązek złożenia zeznania wynika z art. 45 ust. 1a pkt 1 ustawy o podatku dochodowym od osób fizycznych i spoczywa na podatnikach, którzy uzyskali przychody z:

- odpłatnego zbycia:

- papierów wartościowych,

- pożyczonych papierów wartościowych (sprzedaż krótka),

- pochodnych instrumentów finansowych oraz realizacji praw z nich wynikających,

- udziałów w spółkach;

- z tytułu objęcia udziałów (akcji) w spółkach albo wkładów w spółdzielniach w zamian za wkład

niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część.

Zeznanie należy złożyć w terminie do 30 kwietnia. W przypadku zagranicznych rezydentów, którzy osiągneli dochody ze źródeł przychodów położonych na terytorium Polski, a zamierzają opuścić terytorium Polski mają obowiązek złożenia zeznania przed opuszczeniem terytorium RP. Zeznanie PIT-38 może zostać złożony w formie papierowej bezpośrednio w Urzędzie Skarbowym, jak również może zostać przesłany w formie dokumentu elektronicznego.

Jak wypełnić PIT-38?

Przystępując do wypełnienia zeznania PIT-38 pamiętać należy, że niektóre pozycji muszą zostać bezwzględnie wypełnione. W szczególności dotyczy to:

- numeru NIP lub PSL

- roku, za który składane jest zeznanie

- cel złożenia formularza

- informacji o dodatkowych załącznikach

- oraz podpisu na sporządzonym zeznaniu

Kwoty wyrażone w walutach obcych należy przeliczyć na złote według średniego kursu walut obcych ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzające dzień uzyskania przychodu, poniesionego kosztu, wydatku lub zapłaty podatku.

Część A

W części A, należy określić miejsce oraz cel składania zeznania rocznego. Dla Polskich rezydentów podatkowych (mających miejsce zamieszkania na terytorium RP), właściwym urzędem będzie, Urząd Skarbowy właściwy według miejsca zamieszkania podatnika na dzień 31 grudnia roku podatkowego. Natomiast w przypadku rezydentów zagranicznych, właściwym urzędem będzie, Urząd Skarbowy właściwy w sprawie opodatkowania osób zagranicznych.

Część B

Wymaga uzupełnienia danych identyfikacyjnych oraz aktualnego adresu zamieszkania:

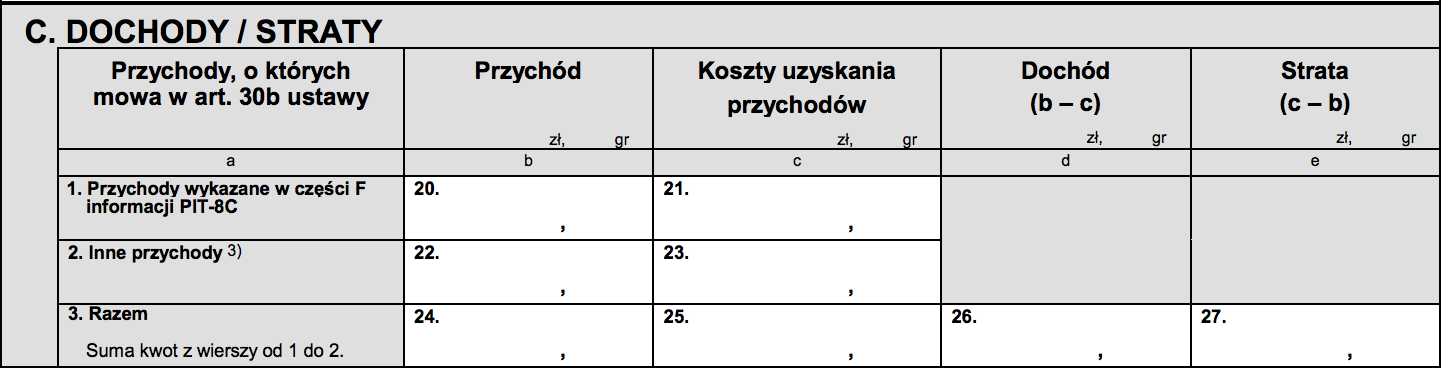

Część C

Należy w niej wykazać kwoty przychodów wraz z kosztami ich uzyskania, uzyskanego dochodu lub poniesionej straty na podstawie PIT-8C oraz innych dokumentów dotyczących uzyskania przychodu lub poniesionych kosztów.

Wiersz 1 uzupełnia się na podstawie informacji zawartych w PIT-8C. Z kolei w wierszu 2 należy wykazać przychody z części G informacji PIT-8C, do których nie ma zastosowania art. 19 ustawy z dnia 12 listopada 2003 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw, a także przychodów uzyskanych na terytorium Polski, w przypadku, gdy podmiot niebędący płatnikiem podatku, nie był zobowiązany do sporządzenia informacji PIT-8C oraz przychodów np. ze zbycia akcji uzyskanych za granicą RP.

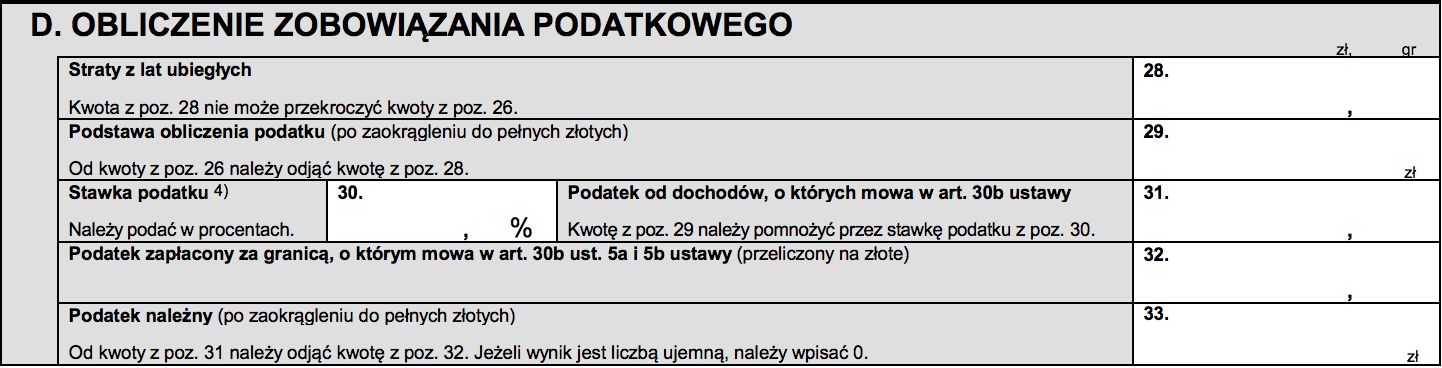

Część D

Zarezerwowana jest dla obliczenia zobowiązania podatkowego, stawka podatku, którą należy ująć w polu 30 wynosi 19%. W przypadku rezydentów zagranicznych zastosowanie stawki wynikającej z umów o unikaniu podwójnego opodatkowania jest możliwa pod warunkiem posiadania przez podatnika certyfikatu rezydencji podatkowej.

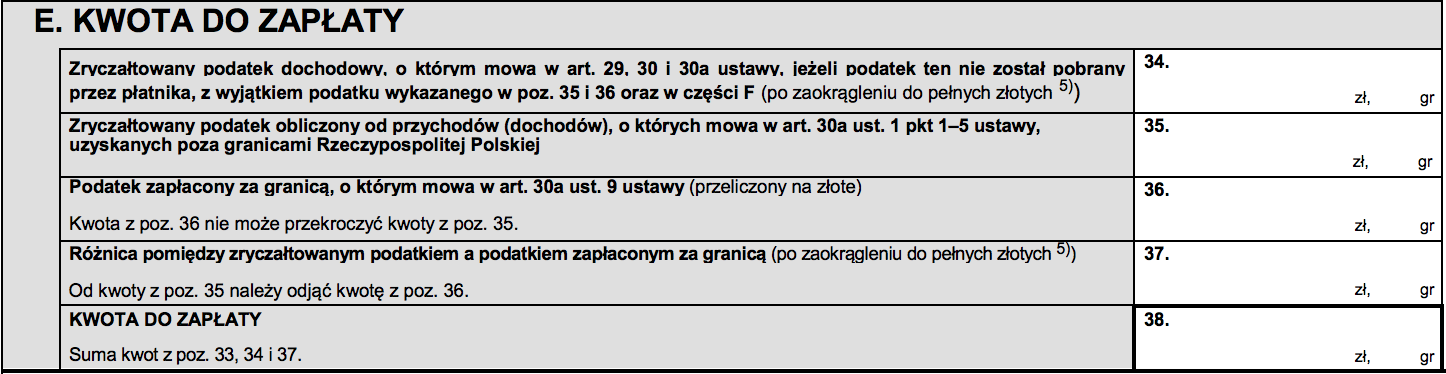

Część E

Należy dokonać obliczenia kwoty podatku do zapłaty. W polu 34 należy wykazać zryczałtowany podatek dochodowy, o którym mowa w art. 29, 30 i 30a ustawy, jeżeli podatek ten nie został pobrany przez płatnika, z wyjątkiem podatku wykazanego w poz. 35 oraz wykazanego w poz. 36 oraz w części F. Kwotę określoną w poz. 38 należy wpłacić w terminie określonym dla złożenia zeznania za rok podatkowy.

Część F

Zarezerwowana jest dla podatników, którzy nie posiadają na terytorium RP miejsca zamieszkania, a co za tym idzie podlegają opodatkowaniu jedynie od dochodów, ze źródeł przychodów uzyskiwanych na terytorium Polski.

Część G wypełniają zagraniczni rezydenci, którzy uzyskali dochody (przychody) określone w art. 30a ust. 1 pkt 2, 4 lub 5, od których podatek został pobrany przez płatnika.

Pozostałe części zeznania PIT-38 od H do K dotyczą wniosku o przekazanie 1% podatku należnego na rzecz organizacji pożytku publicznego, informacji uzupełniających o celu szczegółowym OPP, o załącznikach oraz podpisu podatnika.

Podziel się nim ze znajomymi