Jak poprawnie uzupełnić PIT-11?

O samym zastosowaniu PIT-11 oraz terminach i formie składania pisałam już wcześniej. Przyszedł zatem czas na kolejne informacje, a mianowicie – jak poprawnie uzupełnić PIT-11?

Obecnie większość z nas przygotowuje dokumentacje, w tym PIT-11 w programach komputerowych. Natomiast często dane te sprawdzamy i warto sobie kilka informacji w tym zakresie odświeżyć.

Jak poprawnie uzupełnić PIT-11?

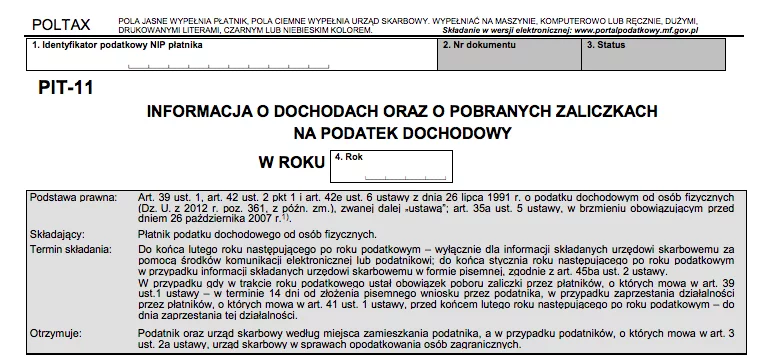

W części wstępnej wpisywany jest NIP płatnika np. pracodawcy i rok za który uzupełniany jest PIT-11.

W kolejnej części wpisywany jest US właściwy dla podatnika np. pracownika. Zazwyczaj będzie to urząd właściwy ze względu na miejsce zamieszkania podatnika. Ponadto zaznacza się pole, w którym jest informacje czy składana jest informacje, czy korekta.

Część B. zawiera dane identyfikacyjne płatnika np. pracodawcy. Są to informacje o tym, czy płatnik jest osobą fizyczną, czy nie, a także REGON lub nazwisko, imię i datę urodzenia płatnika.

W części C. uzupełnia się dane identyfikacyjne i adres zamieszkania podatnika np. pracownika.

Fragment D. dotyczy informacji o kosztach uzyskania przychodu. Należy zaznaczyć są one rozliczane z jednego, czy więcej ilości stosunków pracy oraz czy stosowane są standardowe, czy podwyższone koszty uzyskania przychodu.

W części E. wpisujemy przychód, koszty, dochód, dochód zwolniony i zaliczki na podatek z tytułu :

- pracy, służbowego, spółdzielczego i z pracy nakładczej, a także zasiłki pieniężne z ubezpieczenia społecznego wypłacone przez zakład pracy,

- członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną oraz zasiłki pieniężne z ubezpieczenia społecznego,

- emerytury – renty zagranicznej,

- pracy tymczasowo aresztowanych lub skazanych,

- świadczeń wypłaconych z FP i FGŚP,

- działalności wykonywana osobiście, o której mowa w art. 13 pkt 2, 4, 6 i 7-9 ustawy, w tym umowy zlecenia i o dzieło,

- czynności związane z pełnieniem obowiązków społecznych lub obywatelskich,

- prawa autorskie i inne prawa, o których mowa w art. 18 ustawy,

- należności wynikające z umowy aktywizacyjnej,

- inne źródła.

W kwocie przychodów, w części E, nie uwzględnia się przychodów wolnych od podatku na podstawie przepisów ustawy oraz przychodów, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku. Natomiast w kolumnie E należy wykazać dochody zwolnione od podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych.

W kwocie kosztów uzyskania przychodów wykazuje się koszty faktycznie uwzględnione przez płatnika przy poborze zaliczek na podatek.

Kolejny krok, to wpisanie składek ZUS. Uzupełniamy składki społeczne podlegające odliczeniu od dochodu oraz składki zdrowotne podlegające odliczeniu od podatku – maksymalnie 7,75% podstawy wymiaru.

W tych pozycjach nie wykazuje się składek :

- których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie ustawy o PIT, oraz składek, których podstawę wymiaru stanowi dochód, od którego na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku,

- a w przypadku składek zagranicznych, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie umów o unikaniu podwójnego opodatkowania.

W części F. zamieszcza się informacje o przychodach zwolnionych od podatku np. renty inwalidzkiej. Ponadto płatnik zaznacza, czy do druku dołączony jest załączniku PIT-R.

W części G. płatnik lub pełnomocnik wpisuje swoje imię, nazwisko i składa swój podpis.

Ostatnia część formularza H. to adnotacje urzędu, płatnik pozostawia ją pustą.

Podziel się nim ze znajomymi