Biuro rachunkowe online

Ty wystawiasz faktury w aplikacji. Księgowy inFaktu prowadzi Twoją księgowość.

Dołącz do grona tysięcy

którym prowadzimy księgowość.

Dlaczego warto skorzystać z inFaktu?

Wsparcie księgowego

Przejmiemy Twoją księgowość i odpowiemy na Twoje pytania.

Bez wizyty w urzędach

Wszystkie formalności załatwimy online. Bez wychodzenia z domu.

Gwarancja satysfakcji

Nasze oceny to 4,9 na 5 w Google i 4,7 na 5 na Facebooku.

Różne działalności

Prowadzimy księgowość jednoosobowych działalności gospodarczych i spółek.

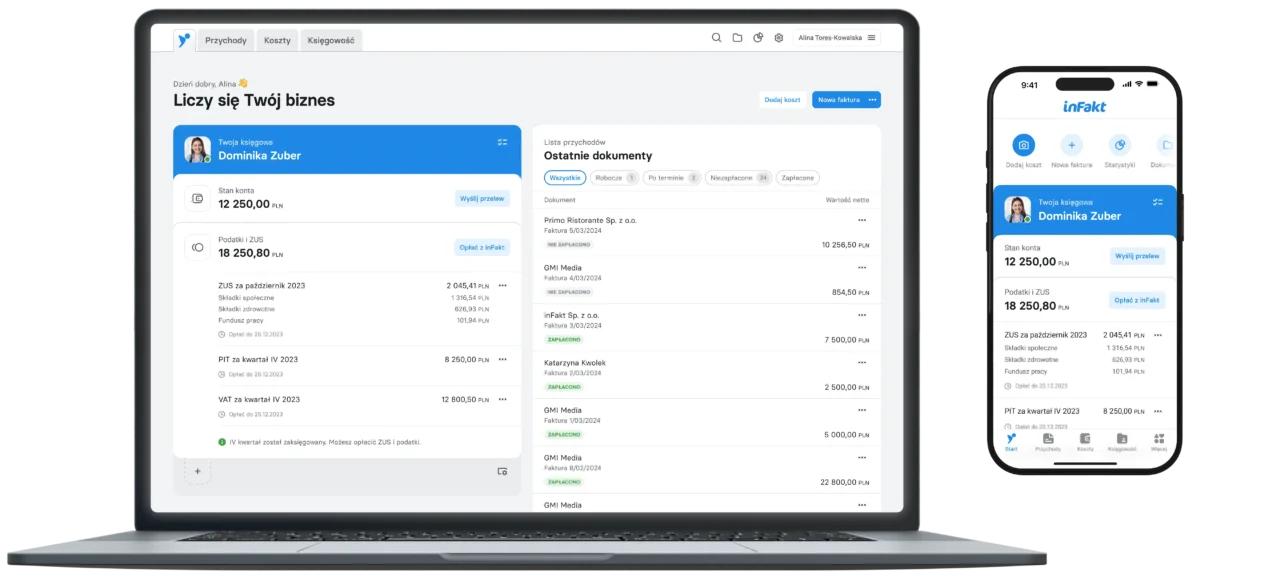

Nowoczesna aplikacja online w pakiecie

- Wystawisz faktury

- Otrzymasz przypomnienia o terminach

- Wyślesz fakturę do KSeF

- Sprawdzisz wysokość podatków

- Opłacisz koszty, podatki i składki

- Prześlesz dokumenty do księgowego

Jaką księgowość chcesz zlecić?

Zamawiasz darmową rozmowę

Połączymy Cię z Księgowym, który poprowadzi Twoją księgowość w inFakcie.

Potwierdzasz dane

Księgowy inFaktu poprosi Cię o informacje niezbędne do poprowadzenia Twojej księgowości.

Udzielasz pełnomocnictwa

Umożliwiasz księgowemu inFakt reprezentowanie Cię przed urzędami i ZUS.

Masz Księgowego i inFaktujesz

Księgowy inFakt prowadzi księgowość Twojej firmy. Otrzymujesz dostęp do aplikacji inFakt, w której wystawisz faktury i sprawdzisz swoje finanse.

Cena obsługi księgowej: od 199 zł / miesiąc

Zamów rozmowę z Księgowym inFaktu

Zamawiasz darmową rozmowę

Połączymy Cię z księgowym, który przybliży Ci księgowość dla spółek w inFakcie.

Potwierdzasz dane

Księgowy inFaktu poprosi Cię o informacje niezbędne do poprowadzenia księgowości Twojej spółki.

Udzielasz pełnomocnictwa

Umożliwiasz księgowemu inFakt reprezentowanie Cię przed urzędami i ZUS.

Masz Księgowego i inFaktujesz

Księgowy inFakt prowadzi księgowość Twojej spółki. Dodatkowo otrzymasz dostęp do aplikacji inFakt, dzięki której prowadzenie Twojej firmy stanie się łatwiejsze.

Cena obsługi księgowej: od 620 zł / miesiąc

Możesz też wybrać księgowego samodzielnie

Przejdź do listy wszystkich księgowych i

wybierz księgowego

|

Porównanie Działalność z inFaktemczy samodzielnie? |

Działalność

|

Działalność

|

|---|---|---|

|

Bezpłatna konsultacja z księgowym |

|

|

|

Pomoc w założeniu firmy |

|

|

|

Reprezentacja przed US i ZUS |

|

|

|

Aplikacja na komputer i telefon |

|

|

|

Stały podgląd księgowości i podatków |

|

|

|

Integracja z Krajowym Systemem e-Faktur |

|

|

|

Dyżur księgowych |

pon. – sob.: |

|

|

Twój osobisty Księgowy |

Dostępny przez |

|

Poznaj historię PatrycjiZ Księgową z inFaktu wszystko załatwiam przez telefon. Jest dla mnie doradcą, wsparciem, odciąża mnie od tych wszystkich rzeczy, których ja naprawdę nie lubię robić.

Najczęściej zadawane pytania

Co się wydarzy po tym, jak uzupełnię swoje dane?

Kiedy zostawisz dane w formularzu, skontaktuje się z Tobą Księgowy inFaktu, który wysłucha Twoich potrzeb i rozwieje wątpliwości. Kiedy podejmiesz decyzję i ustalicie wszelkie ważne kwestie – zajmie się formalnościami i pomoże Ci w przeniesieniu księgowości.

Jaki jest miesięczny koszt księgowości?

Cena uzależniona jest od wybranej formy opodatkowania i liczby dokumentów kosztowych (zakupowych). Jednoosobowa Działalność zaczyna się od 199,00 zł netto miesięcznie, Spółka z o.o. – od 620 zł netto miesięcznie.

Jak długo będzie obowiązywać współpraca z księgowością inFaktu?

Współpraca z Księgowym jest bezterminowa. Możesz zmienić Księgowego w dowolnym momencie lub zrezygnować z obsługi Księgowego już po pierwszym miesiącu.

Co zrobi za mnie księgowy inFaktu?

Księgowy inFaktu sprawdzi poprawność wystawianych przez Ciebie faktur, zweryfikuje możliwość rozliczenia Twoich faktur kosztowych, złoży co miesiąc deklaracje do Urzędu Skarbowego i druk DRA do ZUS. Odpowie na Twoje pytania telefonicznie i mailowo.

W jaki sposób chroni mnie inFakt?

inFakt gwarantuje Ci stały dostęp do aplikacji 24/7. Zadbamy również o to, aby współpraca z naszym księgowym przebiegała komfortowo i bezproblemowo. W każdej chwili możesz się do nas zgłosić i poprosić o pomoc pod numerem 22 307 19 18 – 6 dni w tygodniu od 7:00 do 22:00.

Czy inFakt pomoże mi w założeniu firmy?

Tak, księgowy inFaktu pomoże Ci krok po kroku w założeniu działalności gospodarczej i odpowie na Twoje pytania.

Masz więcej pytań dotyczących założenia działalności gospodarczej? Porozmawiaj z nami