Ewidencjonowanie faktur w podatkowej księdze przychodów i rozchodów nie jest czynnością skomplikowaną. O ile księgowa rozliczająca wiele firm o różnych formach działalności musi mieć dość rozległą wiedzę w sprawach rozliczeń konkretnego ich rodzaju, o tyle przedsiębiorca rozliczający własną działalność ma ułatwione zadanie.

Wynika to z faktu, że koszty mają w większości charakter powtarzalny, a i reszta księgowań jest dość często schematyczna. Powoduje to, że samodzielne rozliczanie staje się łatwe do opanowania, oszczędne w związku z brakiem konieczności ponoszenia kosztów księgowej oraz przydatne, gdyż każdy przedsiębiorca powinien znać swoją firmę także od strony finansowej.

Samodzielne prowadzenie rozliczeń finansowych pozwala najlepiej poznać zasady obowiązujące ewidencjonowanie dokumentów.

Spis treści

Księgowanie faktur sprzedaży

Zanim przedsiębiorca zaksięguje sporządzoną przez siebie fakturę, niezwykle ważne jest wystawienie jej zgodnie z przepisami podatkowymi. Faktura musi zawierać wszelkie wymagane przepisami prawa elementy oraz być wystawiona w określonym terminie (standardowo 7 dni od daty wydania towaru lub wykonania usługi).

Trzeba pamiętać, że co do zasady przychód powstaje w momencie wydania towaru bądź wykonania usługi. Dlatego w sytuacji, kiedy wykonanie usługi nastąpi 29 sierpnia, a faktura zostanie wystawiona 1 września, należy zaksięgować ją w podatkowej książce przychodów i rozchodów w dacie 29 sierpnia. Wystawienie faktury 1 września wpłynie natomiast na jej ujęcie w rejestrze VAT dopiero we wrześniu.

Szukasz prostego i szybkiego programu do księgowości? Wypróbuj za darmo inFakt.pl i kontaktuj się z księgowymi bez żadnych limitów!

Faktury VAT sprzedaży wystawiane są za wykonane usługi bądź sprzedane towary w ramach prowadzonej działalności gospodarczej. Do ich ewidencji służy kolumna 7 KPiR według Rozporządzenia Ministra Finansów z dnia 26.08.2003 r. Ujmuje się w niej kwotę netto uzyskanego przychodu, a należny od tej sprzedaży VAT ujmowany jest w rejestrze sprzedaży.

Księgowanie faktur zakupu

Księgując faktury zakupu, w pierwszej kolejności należy przeanalizować ich poprawność. Przede wszystkim należy sprawdzić, czy faktura została wystawiona w 2 egzemplarzach, z których jeden ma sprzedawca, a drugi nabywca (nie ma potrzeby oznaczania faktur jako oryginał i kopia). W drugiej kolejności przedsiębiorca powinien sprawdzić dane swojej firmy na otrzymanej od kontrahenta fakturze. Jeżeli dostrzeże błędy, powinien sporządzić notę korygującą, wskazując które dane zostały wpisane błędnie i jaka jest ich prawidłowa treść. Notę należy dostarczyć do sprzedawcy i uzyskać jego akceptację (w dowolnej formie).

Jeżeli nie ma zastrzeżeń co do faktury, można ją zaksięgować w koszty podatkowe oraz ująć w rejestrze VAT. Gdy VAT od zakupu nie podlega odliczeniu (m.in. usługi hotelowe, gastronomiczne, paliwa do firmowych samochodów osobowych), koszty takie księguje się w KPiR w kwocie brutto.

Prawo do obniżenia kwoty podatku należnego powstaje co do zasady w rozliczeniu za okres, w którym podatnik otrzymał fakturę (wyjątkowo podatek naliczony przy zakupie mediów podlega rozliczeniu za okres, w którym przypada termin płatności). Jeżeli podatnik nie dokona obniżenia kwoty podatku należnego w tym terminie, może obniżyć kwotę podatku należnego w deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych.

Przykład:

Fakturę wystawioną w sierpniu, a otrzymaną we wrześniu można ująć w rejestrze VAT we wrześniu, październiku i listopadzie w przypadku rozliczeń miesięcznych. Podatnik rozliczający VAT kwartalnie, podatek naliczony w tej fakturze może odliczyć w trzecim i czwartym kwartale 2011 r. oraz w pierwszym kwartale 2012 r.

Jeżeli natomiast chodzi o moment księgowania faktury w koszty podatkowe, można to zrobić przez cały rok podatkowy, np. koszt poniesiony w styczniu zaksięgować w grudniu. Najważniejsze jest, by koszt został poniesiony w danym roku podatkowym. Dotyczy to sytuacji, gdy przedsiębiorca znajdzie zaległą fakturę dotyczącą poprzednich miesięcy. Warto, by wiedział, iż w dalszym ciągu może ja ująć w kosztach podatkowych. Nie może to jednak dotyczyć sytuacji, gdy rozliczając sierpień ujmie także posiadane już faktury wrześniowe. Rozwiązanie takie jest możliwe tylko w sytuacji przeoczenia, zagubienia faktury dotyczącej poprzednich miesięcy.

Do księgowania faktur kosztowych służą następujące kolumny podatkowej księgi przychodów i rozchodów:

- 10 – zakup towarów i materiałów,

- 11 – koszty uboczne zakupu,

- 13 – pozostałe wydatki.

Terminy dokonywania księgowań

Przedsiębiorca dokonuje księgowań w KPiR w porządku chronologicznym najpóźniej do 20-go dnia miesiąca za miesiąc poprzedni. Ma wtedy obowiązek prowadzić ewidencję sprzedaży, chyba że prowadzi sprzedaż dokumentowaną wyłącznie fakturami.

Księgowanie faktur w inFakt.pl

Podatnik ma do wyboru kilka wygodnych programów do księgowania faktur, a tym samym prowadzenia KPiR. Użytkownik dostaje gotowe narzędzie do księgowania przychodów i kosztów, gdzie musi wiedzieć, w jakich kolumnach i na jakich zasadach ująć dokumenty. Dla przedsiębiorców chcących dokonywać samodzielnych rozliczeń i nie mających jeszcze dużej wiedzy na ten temat powstają nowoczesne platformy on-line, gdzie użytkownik uzupełnia niezbędne dane, a aplikacja dokonuje automatycznych księgowań.

Księgowanie faktur sprzedaży w platformie inFakt.pl jest wyjątkowo proste, gdyż wystarczy wystawić fakturę VAT sprzedaży, którą można wydrukować bądź wysłać od razu odbiorcy, by program już w tym samym momencie zaksięgował ją w odpowiedniej kolumnie podatkowej księgi przychodów i rozchodów.

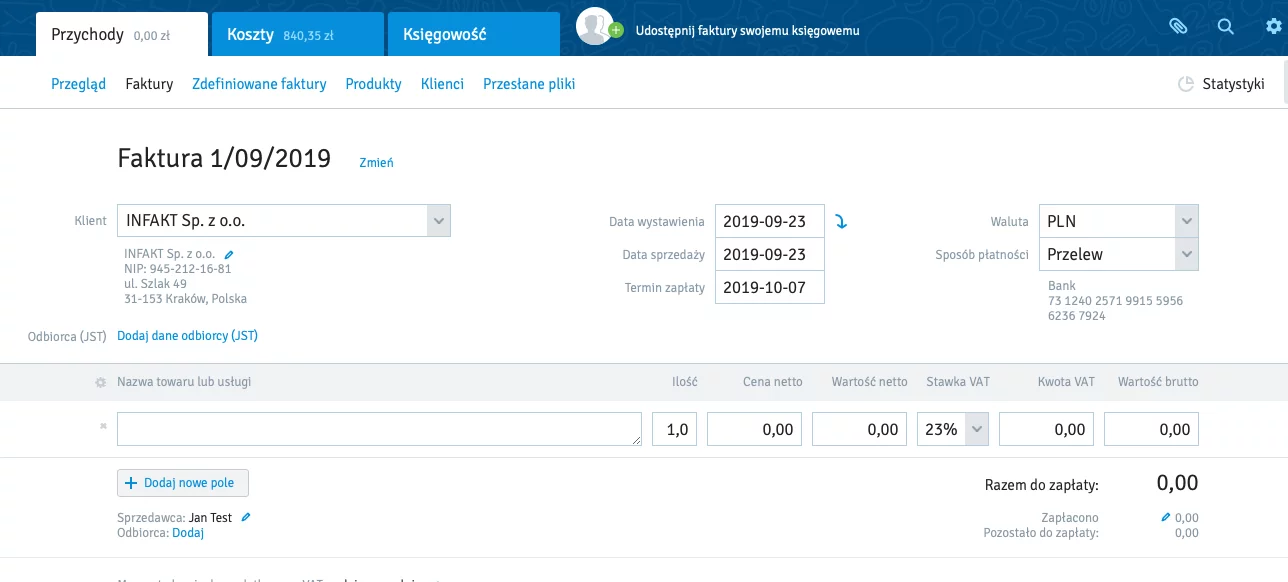

Po wprowadzeniu danych odnośnie odbiorcy, dat, terminów płatności, opisu i wartości sprzedaży:

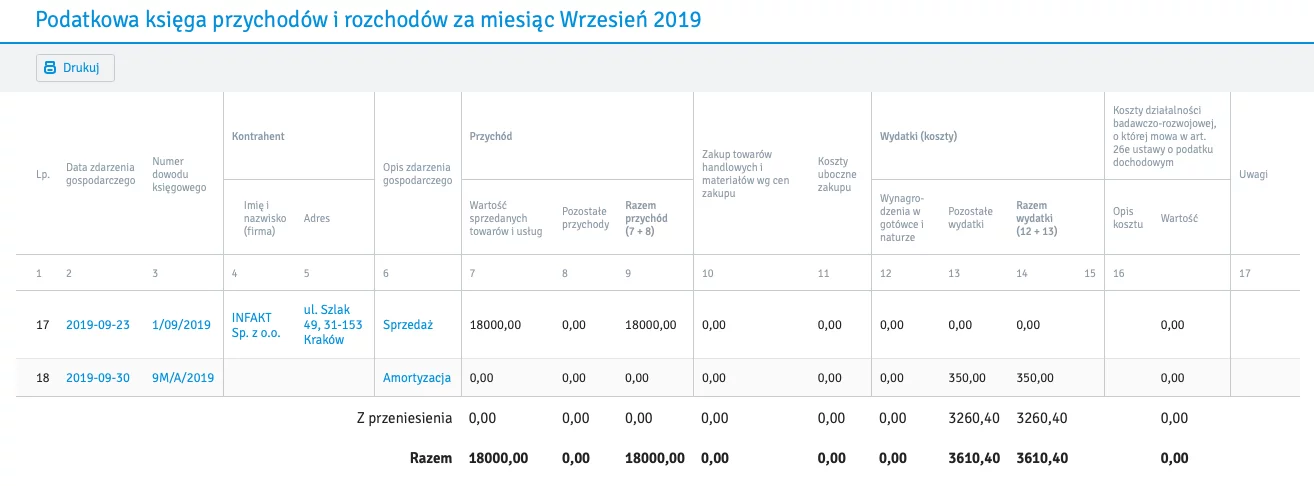

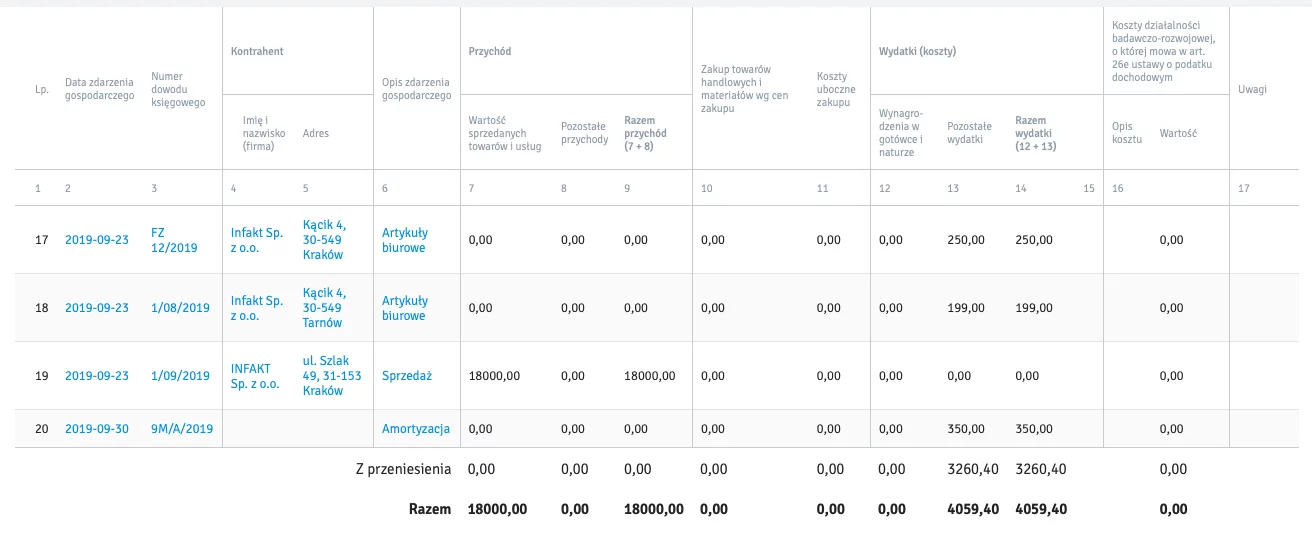

Po jej zapisie program generuje gotową fakturę VAT. Wystarczy przejść do zakładki Księgowość, by zobaczyć, że w tym samym momencie została ona zaksięgowana w odpowiedniej kolumnie przychodów.

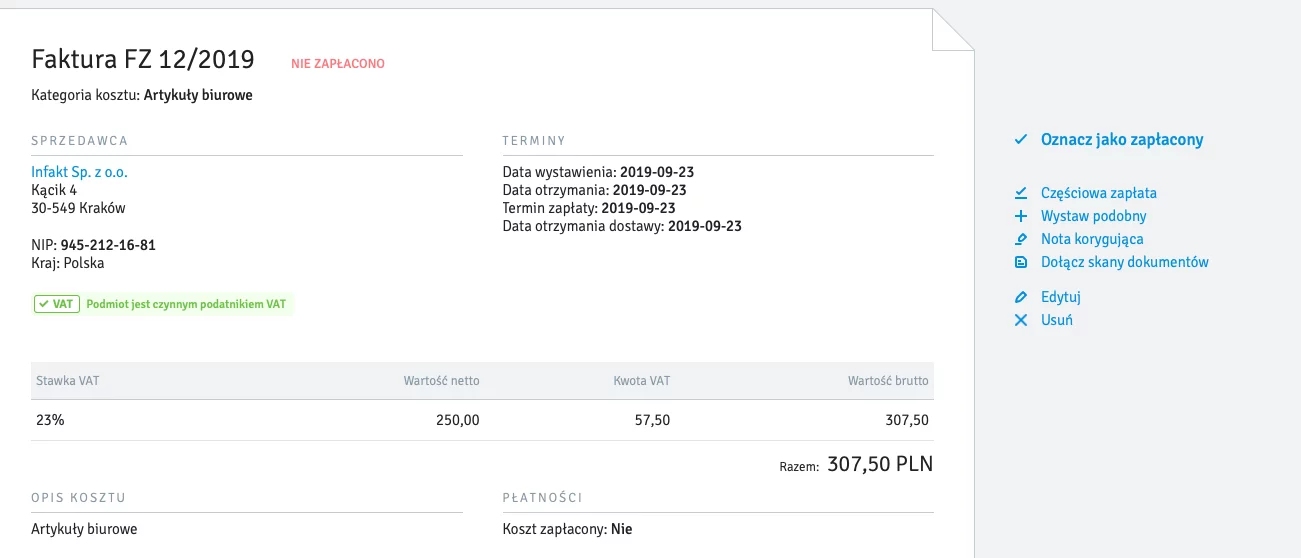

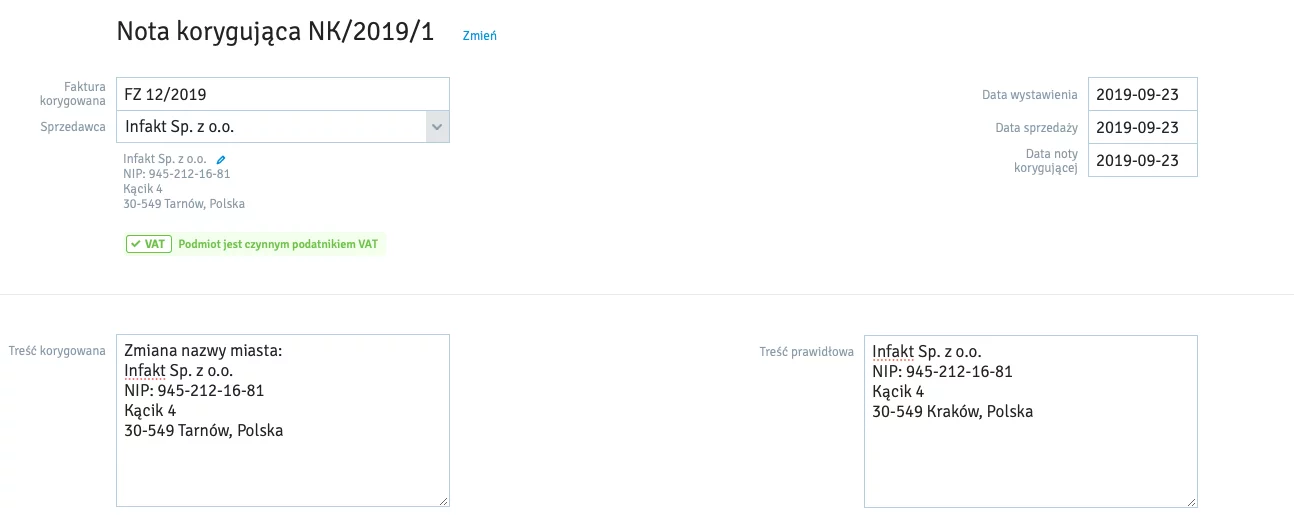

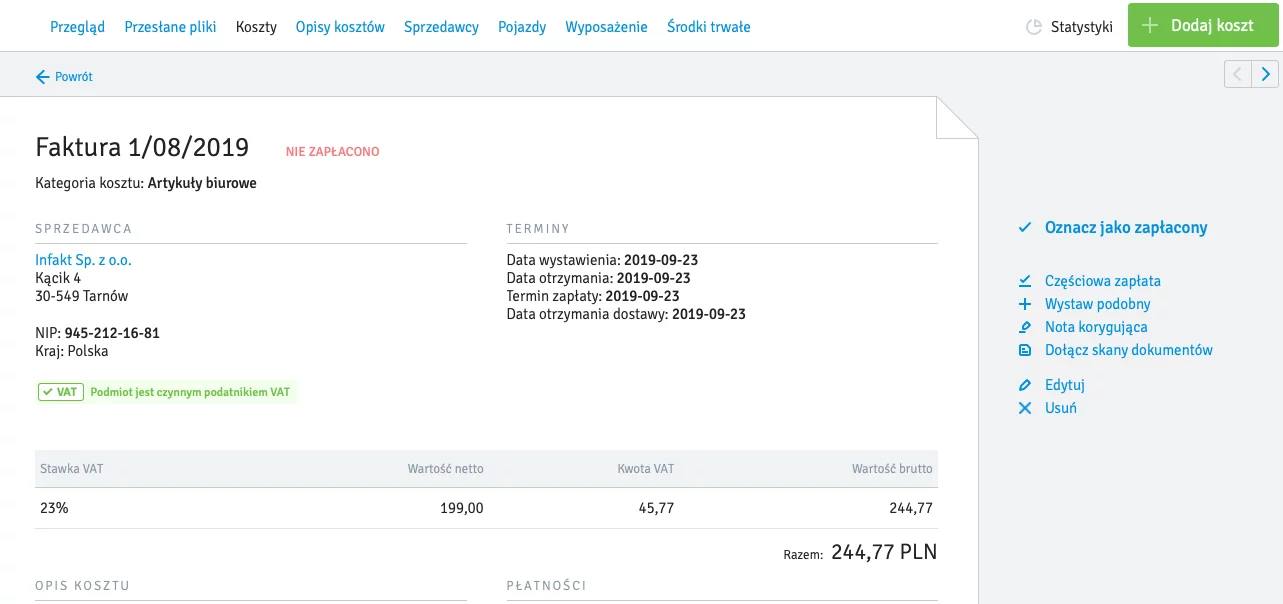

Przed zaksięgowaniem faktury kosztowej należy sprawdzić jej poprawność. Jeżeli podatnik dostrzeże błędy w danych swojej firmy powinien sporządzić notę korygującą. Aplikacja automatycznie nadaje jej numer, użytkownik musi jedynie wskazać numer faktury korygowanej, datę wystawianej noty, odbiorcę oraz prawidłową treść:

W aplikacji inFakt.pl faktury księguje się określając ich rodzaj:

Po określeniu charakteru kosztów i wprowadzeniu danych z faktury dotyczących daty jego poniesienia, wartości, kontrahenta i opisu:

faktura zostaje automatycznie zaksięgowana w odpowiedniej kolumnie podatkowej księgi przychodów na podstawie określonego rodzaju kosztu.

Księguj faktury w inFakt.pl – przez 30 dni za darmo

inFakt.pl to wygodny program, w którym księgowanie faktur jest niezwykle proste. Wystarczy uzupełnić prosty formularz, a program resztę czynności wykonuje automatycznie. Na podstawie danych, które podasz, inFakt generuje KPiR w czytelnym pliku PDF – zawsze zgodną z wytycznymi ministerstwa. Oczywiście, to nie wszystko. inFakt.pl pozwala po prostu samodzielnie prowadzić księgowość firmy, a zatem oprócz tworzenia KPiR, wylicza kwoty podatków, generuje ewidencje i deklaracje VAT, a także podaje składki ZUS (zawsze aktualne). Dzięki temu, każdy poradzi sobie z prowadzeniem własnej księgowości.

Funkcje inFaktu możesz sprawdzić za darmo. Po prostu załóż darmowe konto w formularzu poniżej, a następnie uzupełnij dane księgowe Twojej firmy. Dzięki temu przyznamy Ci 30-dniowy okres testowy, w którym samodzielnie przekonasz się o zaletach programu. Naprawdę warto!

Program do księgowości idealnie dopasowany do potrzeb Twojej firmy? Dołącz do przeszło 300 tys. przedsiębiorców, którzy już wybrali inFakt.pl.